Zadzwoń po kredyt 71 358 22 15 |

Chcesz kredyt? 71 358 22 15

Kredyty gotówkowe (5)

-

Kredyt onlineONLINE

Kredyt onlineONLINESantanderowe kody rabatowe na małe i duże potrzeby

- Sam wybierasz kod: każda oferta z 0% prowizji

- W standardzie dostajesz: do 100 000 zł i do 84 rat

- Potwierdzasz tożsamość: kodem SMS lub przelewem

Kwota kredytu z kodemdo 35 000 złProwizja0%Liczba ratdo 60 ratPouczenie prawne:Pouczenie prawne: -

Mistrzowski kredyt gotówkowyPROMOCJA

Mistrzowski kredyt gotówkowyPROMOCJA- Otrzymujesz na start: atrakcyjne warunki kredytu

- W standardzie dostajesz: do 150 000 zł i do 120 rat

- Działasz już dziś: Twoje pomysły wchodzą w życie

Kwota kredytudo 150 000 złProwizjaod 0%Liczba ratdo 120Pouczenie prawnePouczenie prawne -

Kredyt gotówkowy Równoratka

Kredyt gotówkowy Równoratka- Masz idealną ratę: równą i okrągłą

- Wiesz, co Cię czeka: zawsze stałe oprocentowanie

- Realizujesz plany: kiedy chcesz, na okrągło

Kwota kredytu5 000 zł, 10 000 zł, 15 000 zł, 20 000 złProwizja0%Liczba rat40Pouczenie prawnePouczenie prawne -

Kredyt konsolidacyjny

Kredyt konsolidacyjny- Łączysz kredyty: w jedną wygodną ratę

- Przenosisz do nas: do 10 zobowiązań z innych banków

- Potrzebujesz gotówki: dobierasz, ile chcesz i działasz

Kwota kredytudo 150 000 złProwizjaod 0%Liczba ratdo 120Pouczenie prawnePouczenie prawne -

Nie ma jak w SantanderzeOferta specjalna

Nie ma jak w SantanderzeOferta specjalnaDla pracowników branży finansowej

- Otrzymujesz na start: atrakcyjne warunki kredytu

- W standardzie dostajesz: do 125 000 zł i do 120 rat

- Działasz już dziś: Twoje pomysły wchodzą w życie

Kwota kredytudo 125 000 złProwizja0%Liczba ratdo 120Pouczenie prawnePouczenie prawne

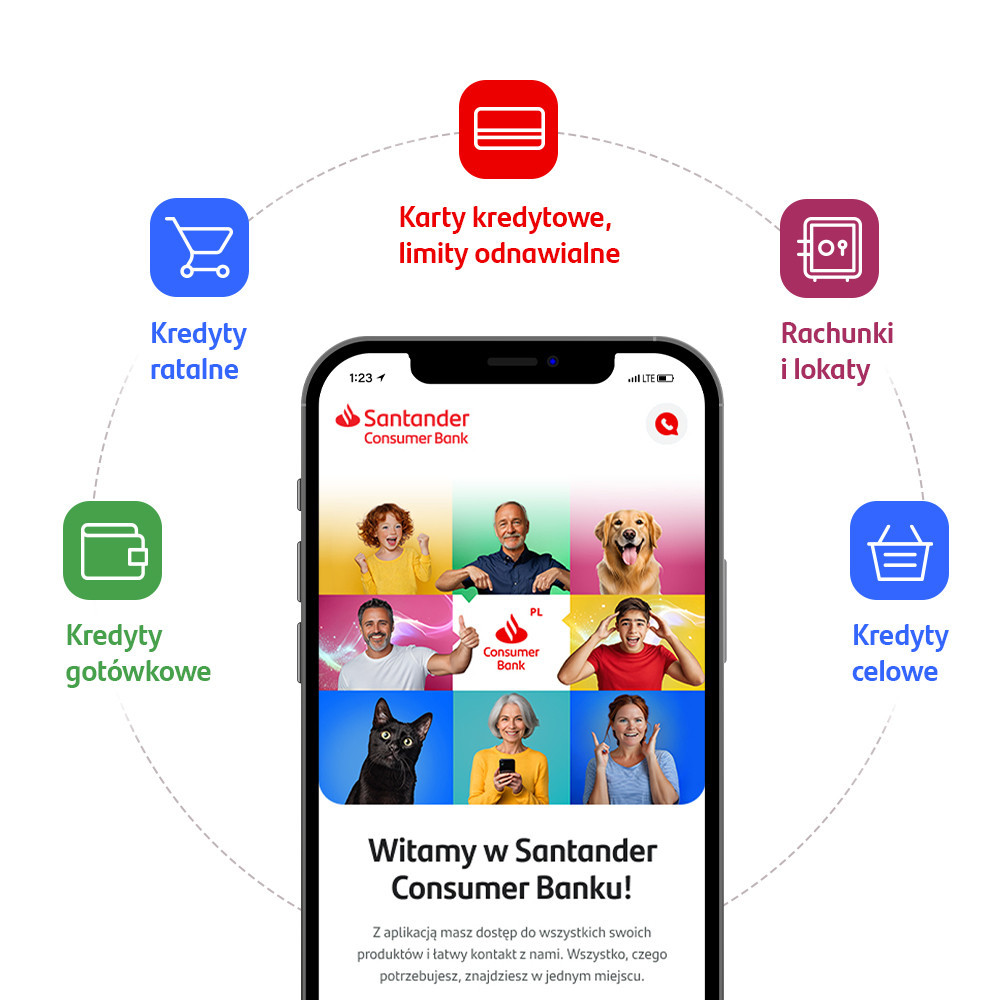

Bankuj mobilnie

Pobierz aplikację na swój telefon i zawsze miej ją pod ręką.

Zapoznaj się z najczęściej zadawanymi pytaniami

Nie, nie musisz być klientem Santander Consumer Banku, aby dostać kredyt. Co więcej, nie musisz też zakładać u nas konta.

Całkowity koszt kredytu to, m.in.: opłaty, prowizje, odsetki oraz ubezpieczenia. W całkowity koszt kredytu wchodzą więc wszystkie koszty, które poniesiesz, gdy zawrzesz umowę o kredyt konsumencki.

Dla pracowników sektora bankowego przygotowaliśmy specjalną ofertę kredytu gotówkowego. Chcesz uzyskać szczegółowe informacje? Skontaktuj się z doradcą w oddziale lub za pośrednictwem infolinii pod numerem 71 731 95 00.

Kredyt gotówkowy to jeden ze sposobów na sfinansowanie swoich potrzeb.

Możesz go wziąć na dowolny cel, np.: remont mieszkania, kupno samochodu, sfinansowanie urlopu albo wymianę sprzętu domowego. Zdecyduj, które plany zrealizujesz. Gdy wybierasz kredyt gotówkowy w Santander Consumer Banku, ratę możesz dopasować do swoich potrzeb i możliwości. To produkt o jasnych i prostych zasadach. Sam określasz wysokość raty i dzień jej płatności. W trakcie wnioskowania o kredyt możesz także skorzystać z dodatkowych, przydatnych w rożnych życiowych sytuacjach, usług. Jest to, m.in.: szeroka propozycja ubezpieczeń na życie, pomocy technicznej, opieki medycznej czy pakiet powiadomień SMS. Wszystkie te usługi są dostępne w momencie podpisywania umowy o kredyt. Ponadto, dzięki aplikacji mobilnej masz możliwość bieżącego wglądu w swój kredyt gotówkowy. Znajdziesz tam szczegółowe informacje o kredycie, w tym aktualny harmonogram spłat.

Czym jest Rzeczywista Roczna Stopa Oprocentowania (RRSO)?

Rzeczywista roczna stopa oprocentowania to całkowity koszt kredytu ponoszony przez konsumenta, wyrażony jako wartość procentowa całkowitej kwoty kredytu w stosunku rocznym. Wartość RRSO muszą podawać wszyscy legalnie działający kredytodawcy, zarówno banki, jak i firmy pożyczkowe. Wskaźnik RRSO wprowadzono po to, by ułatwić kredytobiorcom porównywanie różnych propozycji i ocenę, która z nich jest dla nich najatrakcyjniejsza.

Czym jest zdolność kredytowa?

Zdolność kredytowa to maksymalna kwota kredytu, jaką bank jest skłonny pożyczyć danemu klientowi. Pokazuje ona, jaką sumę zobowiązania wraz z odsetkami jest on w stanie spłacić w uzgodnionym terminie. Gdy złożysz wniosek o wybrany produkt kredytowy, bank przystąpi do oceny Twojej zdolności kredytowej.